Khi kết thúc kỳ kế toán năm nay, Doanh Nghiệp sẽ phải thực hiện bản Báo Cáo Tài Chính 2017 dựa theo hệ thống tài khoản đã lựa chọn. Lúc này sẽ có 2 lựa chọn cho Quý Doanh Nghiệp là thực hiện theo Thông tư 200 hoặc Thông tư 133.

1. Doanh nghiệp của tôi sẽ thực hiện báo cáo tài chính theo Thông tư nào?

- Thông tư 200: nhà nước khuyến khích các DN thực hiện theo thông tư 200 không phân biệt quy mô DN.

- Thông tư 133: chỉ áp dụng cho các DN vừa và nhỏ hoặc siêu nhỏ.

Tuy nhiên DN vừa và nhỏ hoặc siêu nhỏ cũng được quyền chọn lựa thực hiện theo Thông tư 200.

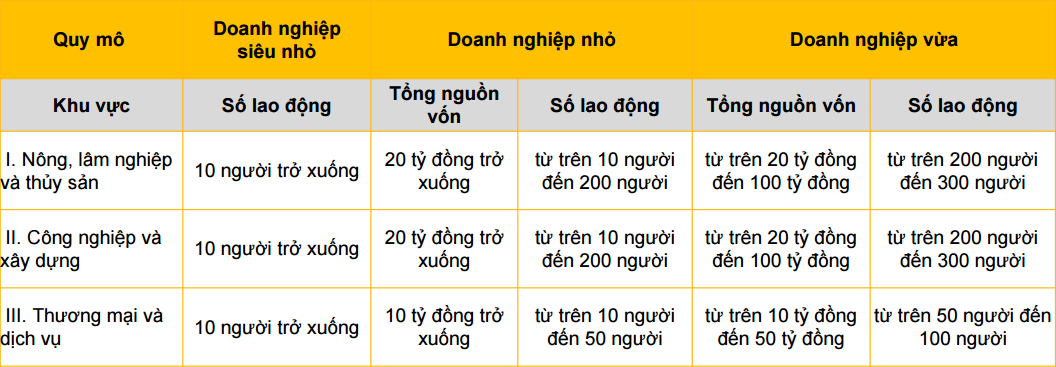

Sau đây là tiêu chí xác định DN siêu nhỏ – DN nhỏ – DN vừa

2. Hồ sơ báo cáo tài chính chi tiết bao gồm ?

Đối với doanh nghiệp áp dụng Thông tư 200:

Báo cáo tài chính (bắt buộc nộp) gồm:

| Tên báo cáo | Mẫu đơn chính thức |

| Bảng cân đối kế toán | Mẫu số B01- DN |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02- DN |

| Báo cáo lưu chuyển tiền tệ | Mẫu số B03-DN |

| Bản thuyết minh báo cáo tài chính | Mẫu số B09-DN |

Đối với doanh nghiệp áp dụng Thông tư 133:

Doanh nghiệp vừa và nhỏ đáp ứng hoạt động giả định liên tục:

Báo cáo tài chính (bắt buộc nộp) gồm:

| Tên Báo Cáo | Mẫu đơn chính thức |

| Báo cáo tình hình tài chính | Mẫu số B01 – DNN |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN |

| Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DNN |

Báo cáo không bắt buộc nhưng khuyến khích lập:

| Báo cáo lưu chuyển tiền tệ | Mẫu số B03 -DNN |

Doanh nghiệp vừa và nhỏ không đáp ứng hoạt động giả định liên tục:

Báo cáo tài chính 2017 (bắt buộc nộp) gồm:

| Tên Báo Cáo | Mẫu đơn chính thức |

| Báo cáo tình hình tài chính | Mẫu số B01 – DNNKLT |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN |

| Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DNNKLT |

Báo cáo không bắt buộc nhưng khuyến khích lập:

| Báo cáo lưu chuyển tiền tệ | Mẫu số B03 -DNN |

Doanh nghiệp siêu nhỏ

Báo cáo tài chính 2017 (bắt buộc nộp) gồm:

| Tên Báo Cáo | Mẫu đơn chính thức |

| Báo cáo tình hình tài chính | Mẫu số B01 – DNSN |

| Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNSN |

| Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DNSN |

3. Về địa điểm nộp báo cáo tài chính 2017

| Thông tư 200 | Thông tư 133 |

|

|

Doanh nghiệp nên chọn hình thức nào khi làm báo cáo tài chính 2017 ?

Thông tư 133 tên đầy đủ là Thông tư 133/2016/TT-BTC được phê duyệt vào năm 2016 với mục đích đơn giản hóa thủ tục cho các DN quy mô vừa, nhỏ và siêu nhỏ. Nhưng cho đến hiện tại, các kế toán trưởng đa phần vẫn đánh giá rằng Thông tư 200 tối ưu và đơn giản hơn Thông tư 133.

Trong tương lai, Bộ Tài chính có thể sẽ đưa ra những chỉnh sửa để các DN vừa và nhỏ thuận tiện hơn trong việc làm báo cáo tài chính.

Dịch vụ làm báo cáo tài chính cuối năm của AZTAX

Chào mừng bạn đến với dịch vụ báo cáo tài chính cuối năm của AZTax – nơi chúng tôi chăm sóc và tối ưu hóa sức khỏe tài chính của doanh nghiệp bạn.

Tại AZTAX, chúng tôi không chỉ cung cấp dịch vụ làm báo cáo tài chính, mà còn mang đến trải nghiệm đối tác đáng tin cậy cho mọi doanh nghiệp. Đội ngũ chuyên gia tài chính tại AZTAX không ngừng theo dõi và nắm vững các thay đổi về kế toán và thuế để đảm bảo báo cáo của bạn luôn tuân thủ mọi quy định pháp luật.

Chúng tôi không chỉ xem xét số liệu, mà còn tư vấn chiến lược. AZTAX cam kết đồng hành với doanh nghiệp của bạn, giúp bạn hiểu rõ hơn về tình hình tài chính, đồng thời đề xuất những phương án tối ưu để phát triển và gia tăng hiệu suất kinh doanh.

Hãy để AZTAX là đối tác tài chính đáng tin cậy của bạn, giúp doanh nghiệp tỏa sáng trong mọi báo cáo tài chính cuối năm. Liên hệ ngay để bắt đầu hành trình tối ưu hóa tài chính của bạn cùng chúng tôi!

Để được tư vấn chi tiết về thông tư 200 và thông tư 133, hãy liên hệ ngay với AZTAX. Đội ngũ kế toán của chúng tôi sẽ cung cấp dịch vụ tư vấn khách hàng hoàn toàn miễn phí và tận tình nhất để hỗ trợ cho Quý Doanh Nghiệp.

CÔNG TY AZTAX CUNG CẤP GIẢI PHÁP DOANH NGHIỆP TOÀN DIỆN |

Fanpage: AZTAX - Giải pháp kế toán thuế |

Email: cs@aztax.com.vn |

Hotline: 0932.383.089 |

#AZTAX - Giải pháp tổng thể cho doanh nghiệp |